Если руководитель смотрит только выручку, он видит оборот, но не видит реальную прибыль. Клиника может расти по продажам и одновременно терять маржу из-за себестоимости, списаний, долгов, скидок, неравномерной загрузки и ошибок в оплатах.

Для команды это проявляется в странных решениях: смены загружены, а денег не хватает; продаж много, а закупки съедают результат; касса сошлась, но долги растут. Для владельца клиники это главный риск — управлять по красивой выручке и поздно увидеть реальную проблему.

Эта статья — управленческий разбор: как понять реальную прибыль ветклиники, где клиника теряет деньги, какие данные нужны для анализа и почему один отчёт по кассе не отвечает на вопрос “как клинике больше зарабатывать”.

Для команды это проявляется в странных решениях: смены загружены, а денег не хватает; продаж много, а закупки съедают результат; касса сошлась, но долги растут. Для владельца клиники это главный риск — управлять по красивой выручке и поздно увидеть реальную проблему.

Эта статья — управленческий разбор: как понять реальную прибыль ветклиники, где клиника теряет деньги, какие данные нужны для анализа и почему один отчёт по кассе не отвечает на вопрос “как клинике больше зарабатывать”.

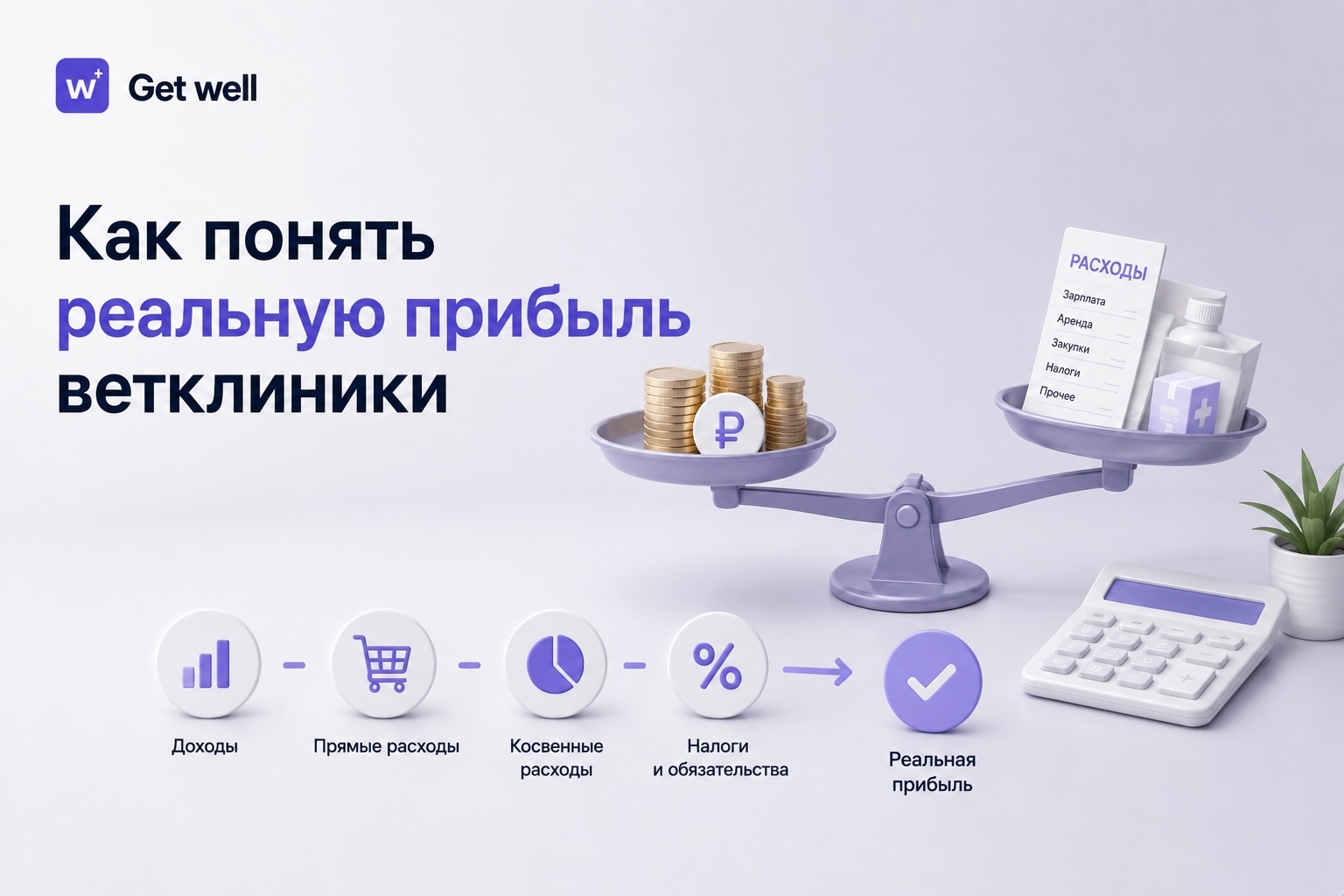

Выручка показывает поток денег, но не объясняет результат

Выручка за день может выглядеть хорошо, но за ней могут скрываться долги, высокий расход материалов, просрочка на складе, дорогие закупки, скидки, возвраты, недозагрузка врачей или неверно рассчитанная зарплата.

Поэтому прибыль нужно смотреть как связку нескольких контуров: финансы, склад, лечение, персонал и загрузка.

Администратор и кассир отвечают за корректные оплаты, врач — за корректный счёт и использование материалов, склад — за себестоимость и списания, руководитель — за итоговую управленческую картину.

Поэтому прибыль нужно смотреть как связку нескольких контуров: финансы, склад, лечение, персонал и загрузка.

Администратор и кассир отвечают за корректные оплаты, врач — за корректный счёт и использование материалов, склад — за себестоимость и списания, руководитель — за итоговую управленческую картину.

Для первого анализа возьмите закрытый период

Лучше анализировать закрытый месяц или хотя бы 2-4 недели, где проведены основные документы, закрыты кассовые смены и разобраны явные ошибки. Неполные данные могут дать ложный вывод.

Например, если выручка за месяц выросла на 200000 руб., но списания, скидки и долги вместе выросли на 140000 руб., реальный управленческий результат намного скромнее, чем кажется по кассе. Это пример расчёта: в своей клинике нужно подставить фактические данные по оплатам, долгам, списаниям и себестоимости.

Например, если выручка за месяц выросла на 200000 руб., но списания, скидки и долги вместе выросли на 140000 руб., реальный управленческий результат намного скромнее, чем кажется по кассе. Это пример расчёта: в своей клинике нужно подставить фактические данные по оплатам, долгам, списаниям и себестоимости.

- начисленная выручка;

- фактические оплаты;

- долги клиентов;

- авансы клиентов;

- возвраты;

- скидки и промокоды;

- себестоимость товаров и материалов;

- списания;

- закупки;

- зарплаты;

- загрузка врачей и отделений;

- план-факт по выручке и нагрузке.

Сначала найдите, где ветклиника теряет деньги

Увеличивать прибыль ветеринарной клиники не всегда означает поднимать цены или запускать больше рекламы. Часто первый эффект даёт поиск потерь внутри текущих процессов.

Проверьте, где деньги уже заработаны, но не дошли до результата: клиент ушёл с долгом, материалы списаны не полностью, скидка дана без правила, повторный визит не назначен, врач загружен неравномерно, а закупки не связаны с фактическим расходом.

Такой анализ помогает не спорить “нужно больше клиентов или выше чек”, а увидеть конкретные управленческие действия: закрыть долги, настроить списания, пересобрать графики, контролировать скидки, вернуть клиентов на повторные визиты.

Проверьте, где деньги уже заработаны, но не дошли до результата: клиент ушёл с долгом, материалы списаны не полностью, скидка дана без правила, повторный визит не назначен, врач загружен неравномерно, а закупки не связаны с фактическим расходом.

Такой анализ помогает не спорить “нужно больше клиентов или выше чек”, а увидеть конкретные управленческие действия: закрыть долги, настроить списания, пересобрать графики, контролировать скидки, вернуть клиентов на повторные визиты.

- где растут долги клиентов;

- какие услуги дают выручку, но низкую маржу;

- какие товары списываются без контроля;

- где скидки уменьшают результат;

- какие врачи или отделения недозагружены;

- сколько рекомендаций не дошло до повторного визита;

- какие расходы не связаны с выручкой периода.

Проверьте зоны, где цифры часто выглядят лучше реальности

Первая зона — долги. Услуга оказана, но деньги ещё не получены. Вторая зона — авансы: деньги есть, но услуга ещё не оказана. Третья зона — себестоимость и склад: товар продан или использован, но расход и списание отражены не полностью.

Отдельно проверьте скидки, возвраты, незакрытые кассовые смены, ручные корректировки и зарплатные правила.

Отдельно проверьте скидки, возвраты, незакрытые кассовые смены, ручные корректировки и зарплатные правила.

Сравнивайте клинику с самой собой

Не стоит брать случайные рыночные проценты как норму. Для управленческого анализа полезнее сравнить филиалы, врачей, направления и периоды внутри своей клиники.

Например, сравните валовую прибыль по врачам, долю визитов с долгом, списания по отделениям, загрузку смен и план-факт по выручке. Такие сравнения покажут, где процесс работает стабильно, а где требует внимания.

Например, сравните валовую прибыль по врачам, долю визитов с долгом, списания по отделениям, загрузку смен и план-факт по выручке. Такие сравнения покажут, где процесс работает стабильно, а где требует внимания.

GetWell помогает собрать управленческую картину в одном контуре

В GetWell можно смотреть счета, оплаты, долги, авансы, кассовые смены, складские движения, себестоимость, отчёты, план-факт и показатели по врачам или филиалам.

GetWell не заменяет бухгалтерскую систему. Он помогает руководителю видеть управленческую картину клиники, а данные могут выгружаться в 1С и другие системы для бухгалтерского учёта.

GetWell не заменяет бухгалтерскую систему. Он помогает руководителю видеть управленческую картину клиники, а данные могут выгружаться в 1С и другие системы для бухгалтерского учёта.

Какие вопросы задать перед выводами

Если на любой вопрос нет ответа, прибыль пока нельзя считать надёжно понятой.

- все ли кассовые смены закрыты;

- разделены ли оплаты, долги и авансы;

- есть ли данные по себестоимости;

- проведены ли складские документы;

- понятны ли скидки и возвраты;

- разобраны ли ручные корректировки;

- видна ли валовая прибыль по врачам или направлениям;

- сравнён ли план с фактом;

- понятна ли загрузка врачей в анализируемый период.

Где прибыль искажается в реальной работе

Чаще всего прибыль искажается не из-за одной большой ошибки, а из-за нескольких процессов, которые не связаны между собой.

- услуга оказана, но долг клиента не закрыт — выручка есть в документах, денег на счёте нет;

- материалы использованы, но не добавлены в приём\исследование — себестоимость выглядит ниже реальной;

- скидки дают вручную без анализа — продажи растут, маржа падает;

- врач загружен по расписанию, но часть записей стала no-show — план по выручке не выполняется;

- кассовая смена закрыта поздно и с уточнениями — руководитель получает финансовую картину с задержкой.

Что разобрать вместе с прибылью

- Если проблема в оплатах, долгах, авансах и кассовых сменах, начните с финансового учёта в ветклинике.

- Если прибыль искажается из-за списаний, серий, сроков годности и закупок, отдельно проверьте складской учёт в ветклинике.

- Если руководителю не хватает регулярных управленческих показателей, разберите аналитику ветеринарной клиники и дашборды для владельца.

- Если часть денег теряется из-за невозврата клиентов, посмотрите, как повысить повторные визиты в ветклинике.